市県民税の公的年金からの引き落とし(特別徴収)について

印刷用ページを表示する 掲載日:2018年9月26日更新

市県民税の公的年金からの引き落とし(特別徴収)について

平成20年の地方税法の一部改正に伴い、年金所得に係る市県民税が、年金から天引き(特別徴収)されるようになりました。

これにより公的年金の受給者が納付すべき市・県民税を、年金保険者などが市へ直接納め、受給者には年金から市・県民税を差し引いた差額が支払われます。

この制度は、市・県民税の納付方法を変更するものであり、新たな負担が生じるわけではありません。

■対象者

その年度の初日(4月1日)現在、65歳以上の公的年金受給者で、次のいずれにも該当する方

・市県民税の納税義務のある方

・年額18万円以上の老齢基礎年金または老齢年金、退職年金等を受給している方

※ 次の方は対象になりません。

・非課税の方

・介護保険料が公的年金から特別徴収(引き落とし)されていない方

・公的年金から特別徴収(引き落とし)される市県民税額が老齢基礎年金等の額を超える方

■対象となる税額

厚生年金、共済年金、企業年金などを含むすべての公的年金に係る所得額に応じた税額

■実施時期

平成21年10月支給分の公的年金から特別徴収を実施しています。

■公的年金等に係る市・県民税の納税方法

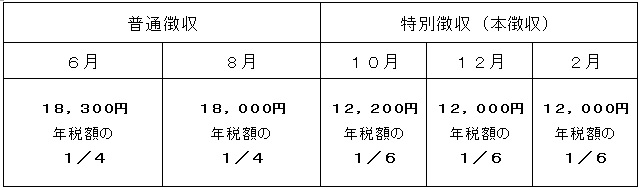

引き落とし(特別徴収)開始をする初年度

- 年度の前半:普通徴収

年税額の半分を2回に分けて6月、8月に納付書または口座振替により納付 - 年度の後半:特別徴収(本徴収・・・年金からの引き落とし)

年税額の半分を3回に分けて10月、12月、2月の年金支給時に年金からの引き落としにより徴収

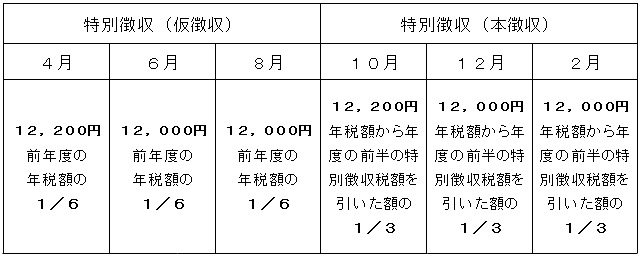

特別徴収2年度目以降

- 各年の前半:特別徴収(仮徴収)

前年度の年税額の2分の1相当額を3回に分けて4月・6月・8月の年金支給時に年金からの引き落としにより徴収 - 各年の後半:特別徴収(本徴収)

年税額から年度の前半の特別徴収税額を引いた額を3回に分けて10月、12月、2月の年金支給時に年金からの引き落としにより徴収

<例:年金所得に係る市・県民税の年税額が特別徴収開始年度72,500円、2年度目72,400円の場合>

○特別徴収開始年度(年税額72,500円)

○特別徴収2年度目以降(2年度目の年税額72,400円)

年度途中に年金所得分の市県民税が普通徴収から特別徴収に切り替わる方を対象に、毎年6月に発送しているお知らせ